在经历自金融危机以来最剧烈的下跌后,全球资本市场在4月呈现企稳迹象。

尽管近期美国新冠病情确诊病例还在不断上涨,但投资者已表现出了相对乐观的态度:本周一,美国道琼斯工业平均指数飙升1600点,创下有史以来第三大涨幅;与此同时标普500指数跳涨7%,同样为3月13日以来最高。不过,由于3月美股史无前例地创下4次“熔断”的纪录,目前股指水平与年内高点相比仍差距明显。

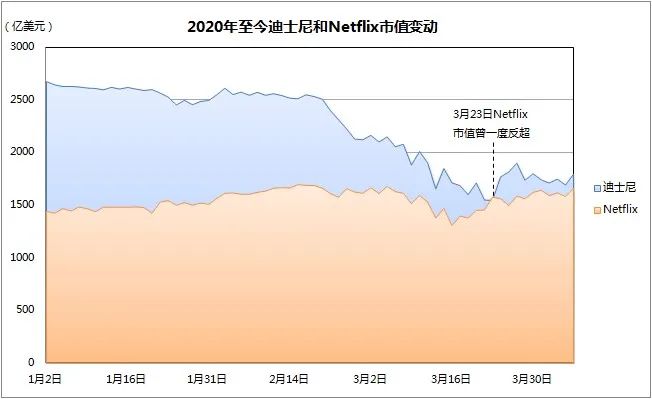

如果聚焦影视传媒板块,就会发现龙头股迪士尼也难逃暴跌的命运,单在3月份便重挫近20%;另一边厢,自带科技属性的Netflix仅回调1.5%,在市场恐慌情绪中显示出了一定的韧性。

就在3月23日,Netflix股价大涨8.24%,市值达到1581亿美元,一度超过迪士尼的1548亿美元,自18年5月以来两者首度易位。随后迪士尼股价获得修复,重新夺回对Netflix的领先优势。

截至4月6日收盘,迪士尼和Netflix的市值分别报收于1798亿美元和1667亿美元,差距不到200亿美元。但在股市整体走弱的大势中,迪士尼的抗跌能力并不如对手,目前其市值相比年初削去约1/3,累计“蒸发”已接近千亿美元,依旧面临Netflix的强大压力。

迪士尼和Netflix在股价走势上的分化,体现了投资者对两者的不同预期。在全球封锁国境、出台“宅家”政策的背景下,以Netflix为代表的流媒体备受青睐;而迪士尼颇为倚重的线下娱乐帝国,一时半会恐怕难以重启了。

从基本面来看,迪士尼的业务模式受到的冲击不言而喻:不论是倚赖院线放映的“影视娱乐”板块,抑或由线下客流推动的“主题乐园”业务,都在来势汹汹的疫情面前按下“暂停”键。

首先来看电影放映业务。随着3月份全球疫情快速扩散,由迪士尼出品的《花木兰》《新变种人》《黑寡妇》等重磅大片纷纷撤档,接下来三个月的排映计划几乎全部“沦陷”。

除了从原福斯收购而来的《水下》和《野性的呼唤》之外,今年迪士尼旗下只有皮克斯新作《1/2的魔法》登上大银幕,但在影院大面积歇业后收益便遭遇“截流”,目前累计票房仅6千余万美元,不得不提前登陆Disney+流媒体平台。

进入4月,迪士尼又将《分身人》《法兰西特派》和《丛林奇航》撤出暑期档,同时宣布了《花木兰》和《黑寡妇》的新档期,后续《永恒族》等漫威电影也接连推延一个身位,而《阿特米斯的奇幻历险》则于5月29日转至Disney+上线。

而去年同期,由《复仇者联盟4:终局之战》《惊奇队长》和《小飞象》组成的“梦之队”疯狂掘金,全球合计进账超过40亿美元。随着迪士尼多部电影推迟公映日期,本季度“影视娱乐”的收入将断崖式下跌,已是板上钉钉。

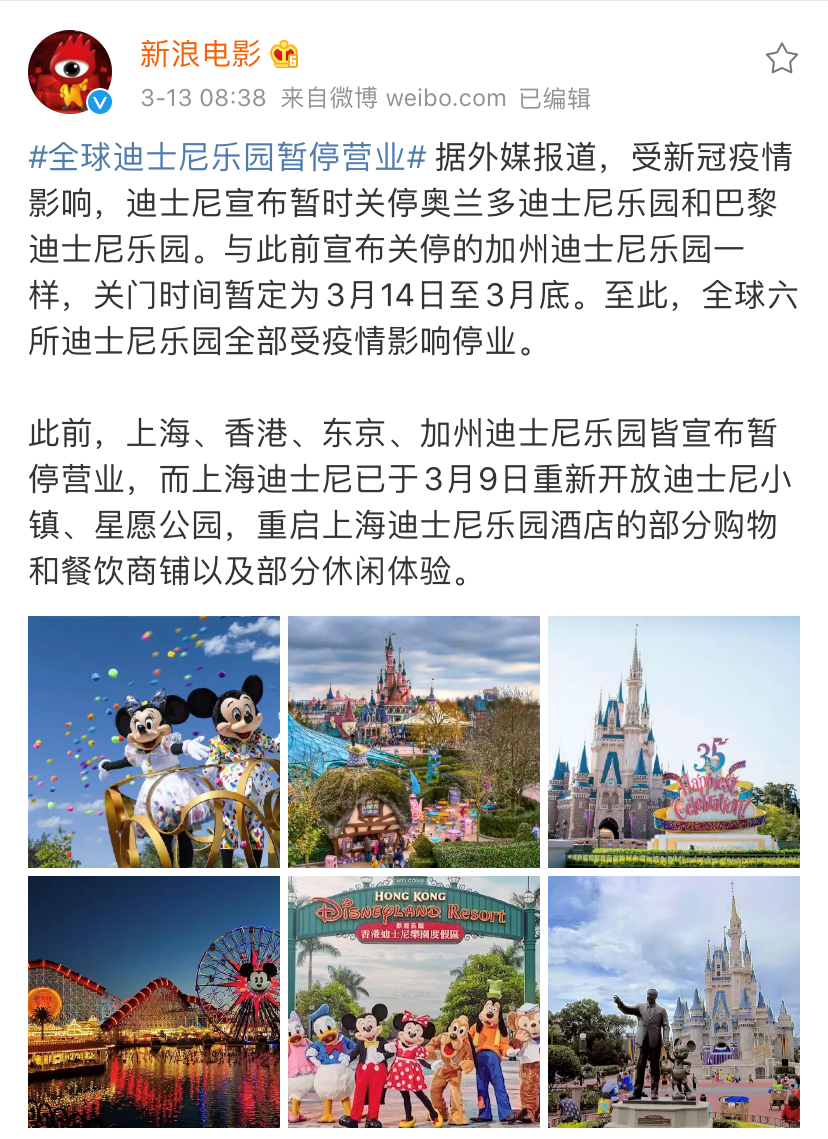

在乐园业务方面,从1月下旬开始全球六所迪士尼乐园均受疫情影响而停业。

1月24日,上海迪士尼度假区宣布,自2020年1月25日起暂时关闭上海迪士尼乐园、迪士尼小镇(包括华特迪士尼大剧院)和心愿公园。3月9日,上海迪士尼小镇、星愿公园与上海迪士尼乐园酒店的部分购物和餐饮商铺及部分休闲体验将于当日起重新开放。但上海迪士尼乐园则继续关闭,重新开放日期待定。而在1月26日,香港迪士尼乐园也暂停开放。

全球迪士尼乐园暂停营业(截图来源:新浪电影微博)

2月28日,东方乐园株式会社发布消息,东京迪士尼乐园和东京迪士尼海洋公园宣布将从2月29日起至3月15日临时休园。3月27日公告称,东京迪士尼乐园和东京迪士尼海洋乐园原预期于4月上旬重新开园的时间被延至4月20日或更晚,届时将发布新的公告。

3月12日,迪士尼公司宣布关闭美国加利福尼亚州的两座主题乐园直至3月底。3月13日,迪士尼公司宣布将在3月15日关闭美国福罗里达州和法国巴黎的主题公园直至3月底。3月28日,迪士尼公司宣布,位于美国加利福尼亚州和佛罗里达州的迪士尼主题公园将继续闭园,直至另行通知。

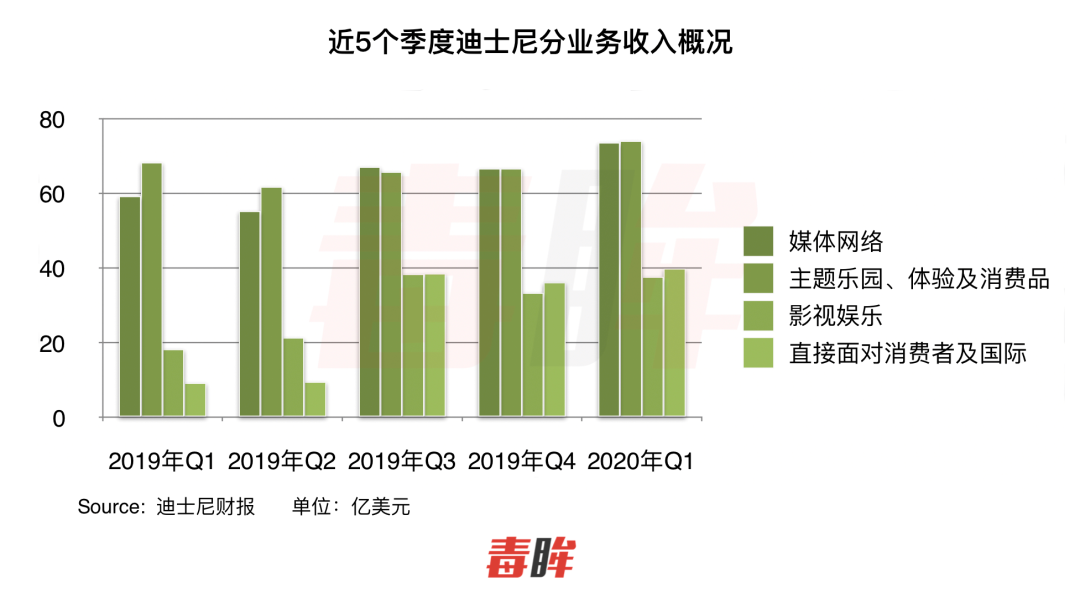

在今年2月公布的最新季报中,迪士尼主题乐园、体验及消费品收入为73.96亿美元,影视娱乐则带来37.64亿美元的收益,两大板块占比分别为35%和18%。在全球疫情“封冻”线下经济后,这两项业务都遭受到直接打击。

值得一提的是,迪士尼管理层的变动也曾引发市场担忧。2月26日,执掌迪士尼长达15年的罗伯特·艾格(Robert Iger)卸任CEO的职务,由迪士尼主题乐园和消费品业务原负责人鲍勃·查佩克(Bob Chapek)接任。

虽然罗伯特·艾格的退休计划早已在酝酿中,但这一突然的接班安排依然令外界错愕,并拖累迪士尼股价加速下行,2月最后一周内便跌去逾15%。另据《好莱坞报道者》消息,迪士尼宣布高层将从4月5日开始降薪,并从4月19日起对美国业务部门所有“非必须员工”放无薪假,以应对全球疫情发酵带来的负面影响。

今年以来,多重利空让迪士尼的短期增长前景显著承压,而去年底上线的Disney+则成为维系竞争力的关键。

流媒体成主战场,Netflix重获增长良机

随着疫情蔓延至全球、超过 1/3 的人口都处在封锁政策下,全球电影市场也在遭遇史无前例的停摆。

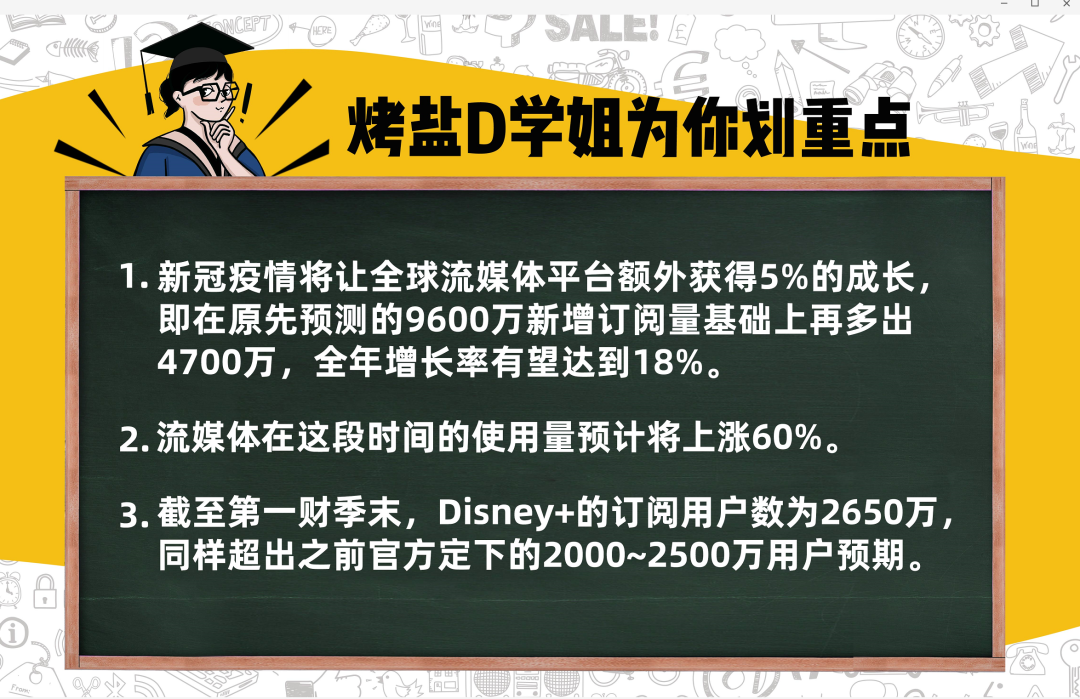

当娱乐消费进一步转至线上,数字渠道对所有传统影视公司都显得吸引力十足。尼尔森数据显示,流媒体在这段时间的使用量预计将上涨60%,超高的需求导致Netflix、亚马逊和迪士尼需要降低在线视频画质以减轻网络压力。

而据Strategy Analytics估计,新冠疫情将让全球流媒体平台额外获得5%的成长,即在原先预测的9600万新增订阅量基础上再多出4700万,全年增长率有望达到18%。

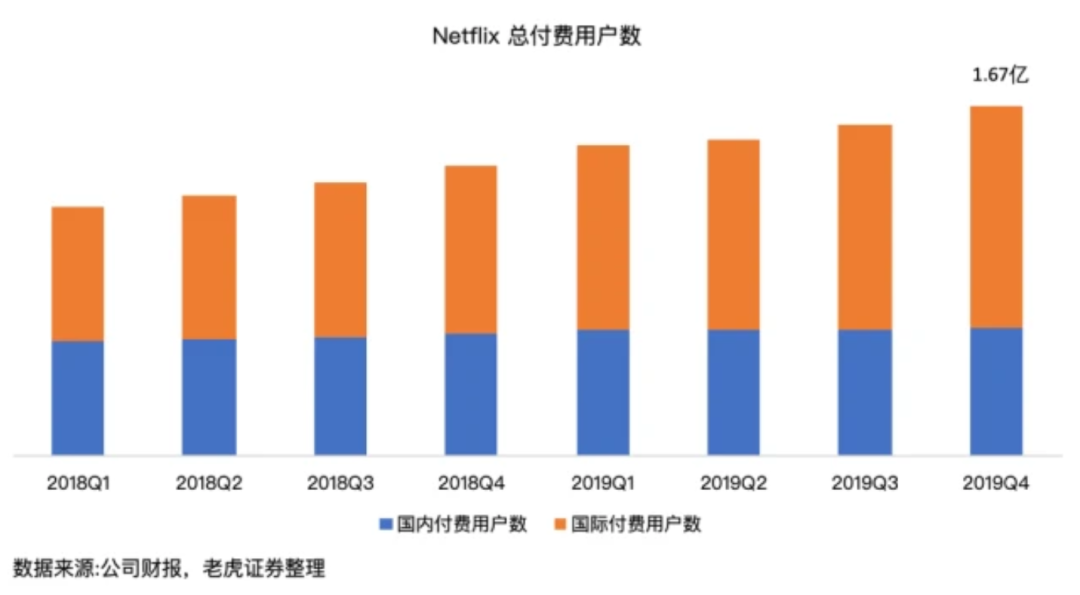

作为全球流媒体的领头羊,Netflix自然有望在这波行情中分得“头羹”:据Netflix最新的年报披露,截至2019年底付费用户总量达到1.67亿,同比增长20%;用户平均月度花费为10.82美元,相比2018年上升5%。总体来看,全年订阅费收入上涨29%至198.6亿美元,维持量价齐升的趋势。

图源:老虎证券

不过,Netflix的用户增长瓶颈依然存在:2019年全球新增用户数仅为2783万,同比前年的2862万下滑3%。其中,拉丁美洲新增534万,少于2018年的636万;北美新增用户数更是从2018年的633万落至290万,跌幅达到54%。与此同时,欧非和亚太两个大区都录得双位数的增幅,一定程度上抵消了本土市场的下滑。

在当前这波“宅经济”崛起的背景下,Netflix不仅将在欧亚地区继续攫取份额,还有望在美洲重新开拓用户成长的空间,增长潜力被投资者广泛看好。

当然,迪士尼在流媒体上也提前做出布局:2019年11月12日,凭借着漫威、皮克斯、迪士尼动画、卢卡斯影业和国家地理频道的丰富内容,Disney+上线当天便收获了超预期的1000万订阅量。截至第一财季末,Disney+的订阅用户数为2650万,同样超出之前官方定下的2000~2500万用户预期。

根据这份季报发布的数据,包含Disney+的直接面对消费者和国际业务收入达到39.87亿美元,不仅连续3个季度超过同期的影视娱乐,也是迄今该板块录得的最高单季收入,体现了Disney+上线带来的加成效应。

Disney+潜在的掣肘,恐怕在于供给端。由于疫情升级后《猎鹰与冬兵》和《洛基》纷纷停拍,3月初杀青的《旺达·幻视》也面临后期制作的难题,上周迪士尼宣布《猎鹰与冬兵》(原定2020年8月)、《旺达·幻视》(原定2020年12月)以及《洛基》(原定2021年春)等剧无限期延期。

虽然近期上线的《冰雪奇缘2》和《1/2的魔法》提供了一定的补充,但新内容的不足仍可能拖累Disney+后续的订户增长。

在全球 “禁足”政策尚未完全解封的情况下,Netflix有望在“宅经济”大势中独占鳌头,进一步巩固在流媒体领域的优势。对迪士尼而言,除了Disney+平台的高速成长堪称亮点,线下板块收入的缺失恐怕难以弥补,迪士尼仍将面临不小的增长压力。

声明:转载此文是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。 文/毒眸编辑部 来源/毒眸 原文:https://mp.weixin.qq.com/s/jcvE-ZoKGMS6vg5qwAcGmA

内容由作者原创,转载请注明来源,附以原文链接

https://6pian.cn/news/5863.html全部评论

分享到微信朋友圈

表情

添加图片

发表评论